用微信扫码二维码

分享至好友和朋友圈

中房报·物业

中房报·物业

2020-03-31 19:03

品质物业公司短期可以享受行业的红利,实现规模的快速扩张;中期通过效率的提升能够保证盈利能力;长期随着提价机制的顺畅,可以充分享受定价权的提升和增值服务的广阔空间。

证券市场周刊特约作者 刘娜/文

物业行业过去作为地产企业的成本中心,一直没有太大的存在感,偶尔受到关注也多是因为和业主的一些纠纷见诸报端。随着近几年越来越多的物业企业在资本市场上市,其独立的产业价值才开始受到重视。

近期,因为在抗击新冠疫情中展现出优秀的基层治理和社区连接价值,得到了政府的高度认可和业主的广泛好评,不少品质物业公司更是多次登上新闻联播等官方平台,共同迎来了物业行业的高光时刻。

而从投资人的角度来看,应该如何判断物业行业的投资逻辑?

疫情下物业企业价值得以重新认知

举国抗击疫情,可以说“治疗一线在医院,防控一线在家园”。为了有效的控制传染源,切断传播途径,各地先后出台了小区(村)封闭式管理措施。物业企业充分配合社区和街道,承担起联防联控工作。疫情期间,其他行业基本都停工休息,但物业行业的员工到岗率在80%以上,因为在疫情防控中奋斗在第一线积极尽责的表现,物业企业在基层治理体系中的作用也因此得到了政府的高度认可,杭州、深圳、宁波等多地政府出台了疫情防控补助、社保公积金减免等专项政策支持。杭州市政府在调研绿城服务时,更是表示,物业服务并不是一个纯粹的企业行为,已经可以作为城市基层治理的重要平台。

在此期间,物业企业在业主层面也收获了更多的信任和支持。过去物业企业和业主之间的关系普遍比较紧张,但是因为疫情使得大家全部居家隔离,业主可以更明确的感知到物业服务的价值,以及通过比较看出不同物业公司服务优劣的差别。相比普通物业企业,品质物业公司会进行更周全的外来人员登记,更频繁的消杀防疫,更细致的安全防护,更高效的无接触快递配送,进而给业主提供更值得信任的居住环境。因为对品质物业服务的认可,有些业主通过捐赠口罩、手套、消毒水等防疫物资向物业企业表示感谢和支持。信任带来了更良性的互动,优质的物业企业能够和业主建立更强的连接。

疫情挑战终会过去,但物业公司在维护公共秩序、协助基层管理的积极作用已被公共部门重视,未来行业的政策环境可能会进一步优化。政府可能会更加积极地推动品质物业公司接管更多的小区,加大力度赋权品质物业公司扩大服务范围,引导行业进行更加市场化的定价。同时,物业公司和业主的连接会更加深入,业主对物业品质的认知也会显著提升,品质物业相对普通物业公司的溢价也会得到进一步的提高。

物业企业的长期社会价值

传统物业服务是以资产为管理对象的,保护资产安全、清洁小区公共环境、维护公共设备设施正常运行等等,但是随着物业行业的发展以及业主需求的提高,物业管理的外部效应在增强,逐渐向物业服务升级,从过去的管理资产到现在的服务业主,从过去的保障资产安全到现在的提升业主的资产价值和居住价值。

从提升外部运行效率的角度看,物业公司是在为业主群体提供准公共化的资产管理服务,也因为这种准公共性,使得政府介入存在了一定的必要性和必然性。同时物业管理公司可以和街道办、居委会相互配合,提升社区治安和环境,以及各类精细化公共服务的推广,如上海和深圳实行的垃圾分类,物业管理公司在宣传和引导业主方面就发挥了很大的作用。所以,从外部性和准公共性的角度来讲,物业服务发挥着很大的社会价值。

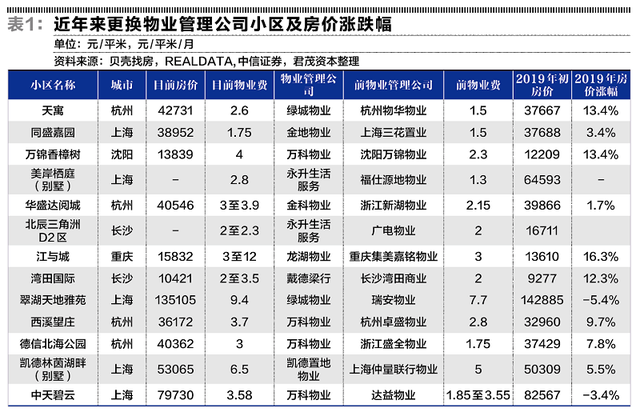

在提升业主的资产价值上,很多优秀的物业管理公司已经做到了这一点,通过提供更好的管理和服务,推动小区居住环境的明显提升,更换了优质的物业公司的小区房价也较之前以及可比小区享有更高的溢价。

从提升业主的居住价值角度,因为时代文化的改变,人和周围的联系在逐渐减弱,更多的通过社交平台、在线电商等方式和外界建立联系,社区作为离业主最近、和业主接触最高频的渠道,社区文化及生活环境的改善将极大的提高业主的居住价值。此外,从服务业主的角度考虑,物业管理公司正在从管理资产向服务业主的全生命周期(教育、医疗、养老)、全方位生活(衣食住行娱教医养)转变。

兼具长中短期市场前景

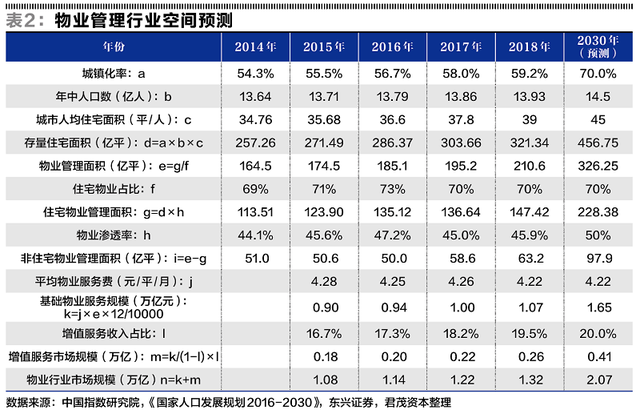

长期,物业行业有着万亿级的市场空间。2018年,中国存量住宅面积的均值约为320亿平方米,根据中指院的数据,210亿平方米的物业管理面积中70%是住宅物业,则存量住宅的物业管理渗透率只有45.9%。假设到2030年,人均住宅面积达到45平方米,住宅物业渗透率到50%,平均物业服务费(包括商写等)4.22元不变,增值服务收入占比也基本维持20%不变,则物业管理面积达到326亿平方米,基础物业服务规模达到1.65万亿元,增值服务规模达到4000亿元,行业整体规模超2万亿元。

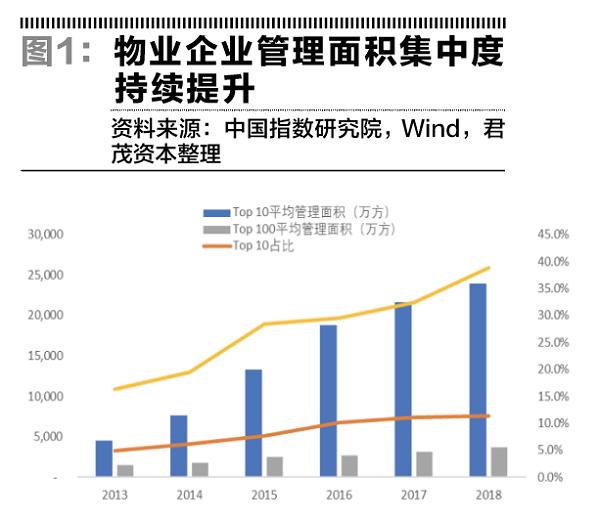

中期,物业行业集中度提升的逻辑可持续。2016年以来,房地产开发商的集中度在快速提升,2018年CR10(前10集中度)为20%、CR20为32%、CR30为37%,远远高于物业服务行业的集中度水平, 2018年,物业公司前十强的集中度只有11%,约是开发商市场集中度的一半。这些头部的房企普遍都有自己的物业服务板块,未来几年这类物业公司将充分享受商品房销售高增长后带来的规模提升红利,同时小的物管公司因为失去竞争力将逐渐退出,共同促进物业管理行业集中度的提升。

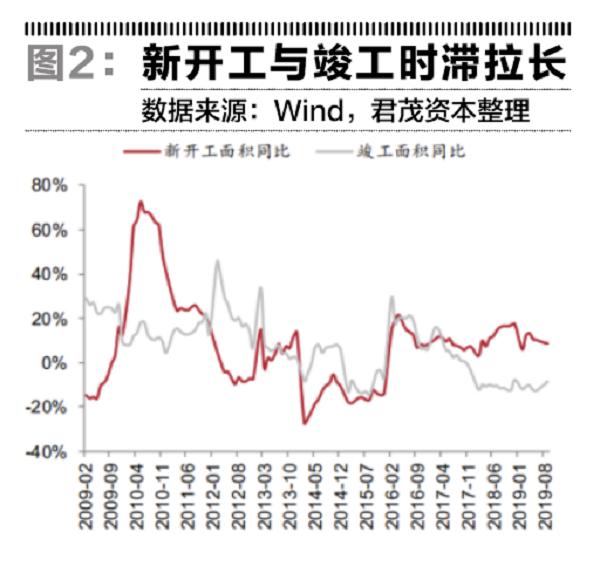

短期,未来两年竣工加速带来增量市场红利。自2016年下半年开始,新开工向竣工的传导时间出现拉长迹象。在竣工面积增速连续下滑两年后,2019年9月开始出现回升,所以过去2-3年积累的待竣工面积有望在未来两年释放,物管行业合约面积短期内会迎来一轮快速上涨,物业企业仍可以享受短期的增量市场红利。

各时间段的投资逻辑

物业行业是典型的轻资本投入、轻资产运营的公司,可标准化复制的能力较强,扩张的效率理论上可以做到很高,这也是这个行业吸引众多投资者的一个很重要的原因。

从扩张路径上看,主要有三种方式:拓展新楼盘、拓展存量盘以及常规并购。其中常规并购的成本最高,并且有可能并购进来质量不高的楼盘,影响后续整体的盈利能力。拓展新楼盘对基础服务的毛利率提升最为有利,并且如果有上游的地产商持续输入新楼盘,这种成本最低,只是不太可能长期持续。通过第三方外拓的形式拓展存量盘,如果是低线城市的存量盘对基础服务的毛利率有一定的压力,而对于部分一线城市已经开始接受物业费的涨价,这方面的压力较低,整体上第三方外拓对提供增值服务最有利,因为可以选择性的提升区域密度,享受规模经济。

物业服务行业进入门槛比较低,又缺乏足够的规模经济,所以运营管理效率是竞争优势的主要来源。而对于服务性行业,员工的服务品质和执行效率的高低都是果,对科技的投入、员工的培养和充分的激励才是高品质和高效率的经营成果的因。

物业企业面临着人工成本的刚性,通过引入电子下单平台、智慧门禁系统、停车场智能抬杆系统、项目管理系统、业财一体化系统等,显著降低了单个项目的人员需求,提升了运营管理效率。

随着物业行业各个业务条线专业化的发展,对人才的要求也越来越高,而物业企业对人才的培养也越发重视。万科物业在总部建立了管家学院对一线管家进行持续的培训以提高基层服务水平和效率。绿城服务每年花收入的3%在员工培养上面,同时建立了职业大学为业务持续发展提供人才基础。永升生活服务通过“永动力” 和“升力军”分层次培养体系培养中高级管理人才和专业技能人才。人才激励方面,多家物业企业都通过股权激励计划充分调动员工的积极性,绿城服务的激励范围甚至覆盖到一线的基层管理者,重视一线项目经理的利益,而永升生活服务的实际控制人林中家族更慷慨的拿出自己的高额股权作为奖励股份授予管理层,激励效果明显。在人才培养加充分激励的背景下,物业企业员工的能力和动力都得到了显著提升,为长期的运营管理效率提高了打下了坚实的人才基础。

物业企业因为服务的对象并非单一个体而是全体业主,所以物业费的提价也需要取得业委会或全体业主的同意,而现在有业委会的小区不到总数的20%,这种决策机制使得提价难一直是物业企业面临的一大难题。

随着疫情下物业企业的价值得到了政府部门和业主的重新认可,从中长期来看,物业企业将会面临更为宽松的政策空间,政府会更加积极地推动物业服务的市场化定价。同时,随着业主对高品质物业服务的价值更加认可,愿意为品质物业支付溢价的意识也会觉醒。

但是不同公司的提价能力在中长期肯定不同,品质物业可以和业主形成良性互动,而普通物业公司可能很难提价,被迫通过节约人工成本削减服务来维持盈利,从而导致服务水平下降、客户满意度降低、口碑变差而进入恶性循环。

此外,增值服务,尤其是与业主相关的增值服务打开了物业企业的长期增长空间,包括居家生活服务、美居业务、物业经纪服务、公共空间广告业务、车位管理及销售业务、长短租公寓服务以及教育养老等业务,但整体上都还处于探索的阶段,目前还没有形成真正成熟的业主粘性高、空间大的生意模式。

从长期来看,影响增值服务收入的关键因素是品牌力(服务质量、客户满意度)和管理密度(规模增长和区域集中度)。而品质物业因为和业主之间建立了更多的连接和信任,业主对其满意度更高,会更愿意接受增值服务。同时随着品质物业品牌力的增强,也更容易通过外拓提高区域的项目管理密度,在同一个街道片区拥有多个项目,发挥增值服务的规模效应。

随着政策环境的逐渐改善,业主信任和满意度的提高,能够提供优质物业服务的企业短期可以享受行业的红利,实现规模的快速扩张;中期通过效率的提升能够保证盈利能力;长期随着提价机制的顺畅,可以充分享受定价权的提升和增值服务的广阔空间。(证券市场周刊)

作者为君茂资本研究总监

登录之后才能发表评论

新闻推荐

Copyright2018-2020 CREBZFB 版权所有

京ICP备17051690号-1

京公安备:11010502039233号

京公安备:11010502039233号

违法和不良信息举报电话:010-85767558

热门评论